반응형

세금계산서는 제때 발급하지 않으면 가산세를 내여 합니다.

지난해부터는 간이과세자 기준금액이 연간 공급가액 8천만 원 미만으로 확대되면서 "21년 7월 1일 이후부터 직전연도의 공급대가 합계액이 4,800만 원 이상인 간이과세자도 세금계산서를 발급할 수가 있습니다.

세금계산서를 발급하지 않을 경우 어떤 가산세를 부담하게 되는지 알아보도록 하겠습니다.

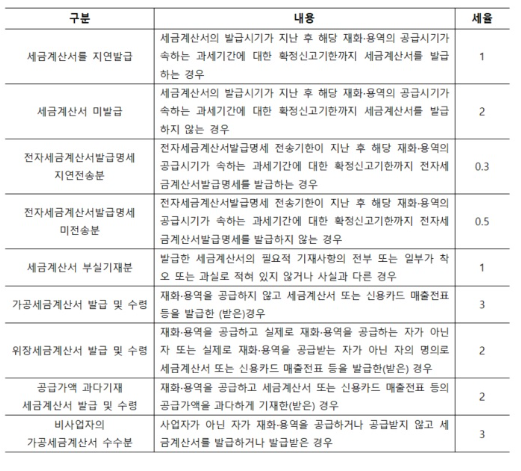

세금계산서 관련 가산세 종류는?

- 세금계산서를 지연발급

- 세금계산서 미발급

- 전자세금계산서 발급 명세 지연전송분

-전자세금계산서 발급 명세 미전송분

- 세금계산서 부실기재분

- 가공세금계산서 발급

- 가공세금계산서 수령

- 위장 세금계산서 발급

- 위장 세금계산서 수령

- 공급가액 과다 기재 세금계산서 발급

- 공급가액 과다 기재 세금계산서 수령

- 비사업자의 가공세금계산서 수수분

위와같이 세금계산서의 가산세 종류가 많고 중복이 될 경우에는 높은 세율을 적용하기도 합니다. 세금계산서 가산세는 공급가액의 몇 %로 계산하여 부과합니다. 전자세금계산서는 다음 달 10일 이내에 발행하여야 합니다. 가산세율은 아래 사진과 같습니다.

반응형

댓글